03 Ago Contribuzione inps per ferie non godute

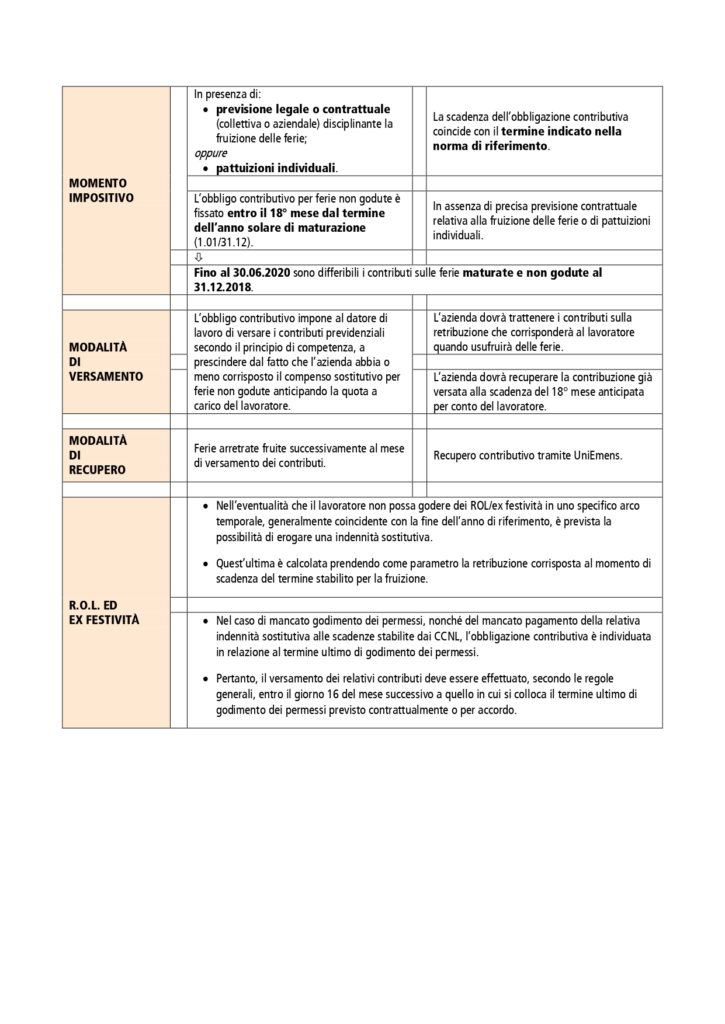

Ai lavoratori dipendenti è riconosciuto il diritto irrinunciabile a un periodo annuale minimo di ferie retribuite (pari almeno a 4 settimane), per reintegrare le energie psicofisiche spese nella prestazione lavorativa. È nullo ogni diverso accordo, tra datore di lavoro e prestatore di lavoro, che non sia giustificato da eccezionali esigenze aziendali. Le ferie non godute devono essere differite; solo in casi eccezionali previsti dalla legge possono essere retribuite mediante un’indennità sostitutiva (ad esempio, nella risoluzione del rapporto di lavoro). Gli importi soggetti a contribuzione sono individuati in base al principio di competenza; possono, però, sorgere difficoltà nell’individuazione del momento impositivo per assolvere l’obbligo contributivo relativo al compenso per ferie non godute. Se esiste una previsione normativa o contrattuale (collettiva o aziendale), la scadenza dell’obbligazione contributiva deve rispettare i tempi definiti. Per favorire il lavoratore è prevista la possibilità di rinviare il godimento con regolamenti aziendali, entro il termine di 18 mesi. In questo caso, il momento impositivo si individua nel mese in cui cade il termine differito di fruizione. In assenza di norme contrattuali, aziendali o patti individuali, l’obbligazione contributiva scade il 18° mese successivo al termine dell’anno solare di maturazione delle ferie.

Per ulteriori informazioni, potete contattarci qui