31 Mar ASSEGNO UNICO E UNIVERSALE PER FIGLI A CARICO: AL VIA DAL 1° MARZO 2022

CARATTERISTICHE DELL’ASSEGNO UNICO E UNIVERSALE

Dal 1° marzo 2022 entra in vigore l’assegno unico e universale per figli a carico, ovvero il beneficio economico attribuito, su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, ai nuclei familiari sulla base della condizione economica del nucleo identificata dall’ISEE di cui al DPCM n. 159/2013.

Si considerano figli a carico quelli facenti parte del nucleo familiare indicato ai fini ISEE. In assenza di ISEE il nucleo di riferimento è accertato sulla base dei dati autodichiarati in domanda.

L’assegno non concorre alla formazione del reddito complessivo di cui all’articolo 8 del TUIR (neutralità fiscale ex articolo 8, D.Lgs n. 230/2021).

SOGGETTI BENEFICIARI

Secondo quanto previsto dall’articolo 2 del decreto, l’assegno unico è riconosciuto ai nuclei familiari:

- per ogni figlio minorenne a carico e, per i nuovi nati, decorre dal 7° mese di gravidanza;

- per ciascun figlio maggiorenne a carico, fino al compimento del 21° anno di età, per il quale ricorra una delle seguenti condizioni:

- frequenti un corso di formazione scolastica o professionale, ovvero un corso di laurea;

- svolga un tirocinio ovvero un’attività lavorativa e possieda un reddito complessivo inferiore a 8.000 euro annui;

- sia registrato come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego;

- svolga il servizio civile universale;

- per ciascun figlio con disabilità a carico, senza limiti di età.

Nell’interesse del figlio, la misura in esame spetta, in parti uguali, a chi esercita la responsabilità genitoriale, salvo quanto previsto dall’articolo 6, commi 4 e 5 del D.Lgs n. 230/2021, che vedremo più avanti.

REQUISITI

L’assegno unico è riconosciuto a condizione che al momento della presentazione della domanda e per tutta la durata del beneficio il richiedente sia in possesso congiuntamente dei seguenti requisiti di cittadinanza, residenza e soggiorno:

- sia cittadino italiano o di uno Stato membro dell’Unione europea, o suo familiare, titolare del diritto di soggiorno o del diritto di soggiorno permanente, ovvero sia cittadino di uno Stato non appartenente all’UE in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o sia titolare di permesso unico di lavoro autorizzato a svolgere un’attività lavorativa per un periodo superiore a 6 mesi o sia titolare di permesso di soggiorno per motivi di ricerca autorizzato a soggiornare in Italia per un periodo superiore a 6 mesi;

- sia soggetto al pagamento dell’imposta sul reddito in Italia;

- sia residente e domiciliato in Italia;

- sia o sia stato residente in Italia da almeno 2 anni, anche non continuativi, ovvero sia titolare di un contratto di lavoro a tempo indeterminato o a tempo determinato di durata almeno semestrale.

IMPORTI MENSILI

I criteri per la determinazione dell’assegno:

Figlio minorenne

Per ciascun figlio minorenne è previsto un importo pari a 175 euro mensili, che spetta:

- in misura piena nel caso di ISEE pari o inferiore a 15.000 euro;

- in misura ridotta per livelli di ISEE superiori. La riduzione è graduale e raggiunge un valore pari a 50 euroin corrispondenza di un ISEE pari a 40.000 euro, mentre per livelli di ISEE superiori a 40.000 euro l’importo rimane costante.

Figlio maggiorenne

Per ciascun figlio maggiorenne, fino al compimento del 21° anno di età, è previsto un importo pari a 85 euro mensili, che spetta:

- in misura piena nel caso di ISEE pari o inferiore a 15.000 euro;

- in misura ridotta per livelli di ISEE superiori. La riduzione è graduale e raggiunge un valore pari a 25 euroin corrispondenza di un ISEE pari a 40.000 euro, mentre per livelli di ISEE superiori a 40.000 euro l’importo rimane costante.

Gli importi dell’assegno e le relative soglie ISEE sono adeguati annualmente alle variazioni dell’indice del costo della vita.

CARATTERISTICHE DEL NUCLEO E MAGGIORAZIONI DELL’ASSEGNO

Alcune caratteristiche del nucleo familiare comportano la maggiorazione dell’importo dell’assegno unico.

Nel caso di assenza di ISEE e di accertamento del nucleo di riferimento sulla base dei dati autodichiarati in domanda, spettano gli importi corrispondenti a quelli minimi previsti ai commi da 1 a 8 dell’articolo 4 del D.Lgs n. 230/2021.

Figlio successivo al secondo

Per ciascun figlio successivo al secondo è prevista una maggiorazione dell’importo pari a 85 euro mensili. In particolare, tale importo:

- spetta in misura piena per un ISEE pari o inferiore a 15.000 euro;

- si riduce gradualmente, secondo gli importi indicati nella tabella 1, fino a raggiungere un valore pari a 15 euro in corrispondenza di un ISEE pari a 40.000 euro, mentre per i livelli superiori a 40.000 l’importo rimane costante.

Figlio disabile

Entrambi i genitori titolari di redditi da lavoro

Nel caso in cui entrambi i genitori siano titolari di reddito da lavoro, è prevista una maggiorazione pari a 30 euro mensili per ciascun figlio minore, che:

- spetta in misura piena per un ISEE pari o inferiore a 15.000 euro;

- si riduce gradualmente per livelli di ISEE superiori, fino ad annullarsi in corrispondenza di un ISEE pari a 40.000 euro. Per livelli di ISEE superiori a 40.000 euro la maggiorazione non spetta.

Quattro o più figli

E’ riconosciuta una maggiorazione forfettaria per i nuclei familiari con quattro o più figli, pari a 100 euro mensili per nucleo.

Maggiorazione transitoria per le prime tre annualità

Al fine di consentire la graduale transizione alle nuove misure a sostegno dei figli a carico e di garantire il rispetto del principio di progressività, l’articolo 5 del D.Lgs n. 230/2021 introduce per le prime tre annualità una maggiorazione di natura transitoria, su base mensile, dell’importo dell’assegno unico. La maggiorazione è riconosciuta ai soggetti aventi diritto all’assegno, se sussistono cumulativamente le seguenti condizioni:

- valore dell’ISEEdel nucleo familiare di appartenenza del richiedente non superiore a 25.000 euro;

- effettivapercezione, nel corso del 2021, dell’assegno per il nucleo familiare di cui all’articolo 2 del DL n. 69/1988, in presenza di figli minori da parte del richiedente o da parte di altro componente del nucleo familiare del richiedente.

La sussistenza della seconda condizione è autodichiarata dal richiedente al momento della richiesta; il controllo successivo dell’autodichiarazione spetta all’INPS, il quale, in caso di dichiarazione mendace, procede alla revoca della maggiorazione e all’applicazione delle sanzioni previste dalla normativa vigente.

La maggiorazione mensile è pari alla somma dell’ammontare mensile della componente familiare e dell’ammontare mensile della componente fiscale, al netto dell’ammontare mensile dell’assegno.

La maggiorazione mensile spetta a decorrere dal 1° marzo 2022:

- per l’intero, nell’anno 2022;

- per un importo pari a 2/3, nell’anno 2023;

- per un importo pari a 1/3 nell’anno 2024 e per i mesi di gennaio e febbraio nell’anno 2025.

A decorrere dal 1° marzo 2025, la maggiorazione non spetta.

PRESENTAZIONE DELLA DOMANDA ED EROGAZIONE DEL BENEFICIO

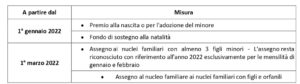

La domanda per il riconoscimento dell’assegno unico può essere presentata a decorrere dal 1° gennaio di ciascun anno ed è riferita al periodo compreso tra il mese di marzo dell’anno di presentazione della domanda e quello di febbraio dell’anno successivo.

La domanda è presentata dal genitore o da chi esercita la responsabilità genitoriale, a prescindere dalla convivenza con il figlio, una volta sola per ogni anno di gestione con l’indicazione di tutti i figli per i quali si richiede il beneficio. È possibile aggiungere ulteriori figli per le nascite che dovessero verificarsi in corso d’anno e ferma restando la necessità di aggiornare la Dichiarazione Sostitutiva Unica (DSU) per gli eventi sopravvenuti.

La domanda telematica può essere presentata

- dal portale web dell’INPS, utilizzando l’apposito servizio raggiungibile direttamente dalla home page del sito www.inps.it, se si è in possesso di SPID di livello 2 o superiore, di una Carta di identità elettronica 3.0 (CIE) o di una Carta Nazionale dei Servizi (CNS);

- tramite Contact Center Integrato, contattando il numero verde 803.164 (gratuito da rete fissa) o il numero 06 164.164 (da rete mobile a pagamento, in base alla tariffa applicata dai diversi gestori);

- mediante gli Istituti di Patronato, utilizzando i servizi offerti gratuitamente dagli stessi.

Decorrenza dell’assegno

L’assegno è riconosciuto a decorrere dal mese successivo a quello di presentazione della domanda.

Per le domande presentate dal 1° gennaio al 30 giugno dell’anno di riferimento, l’assegno è riconosciuto, con effetto retroattivo, a decorrere dal mese di marzo del medesimo anno.

Coloro che hanno presentato la domanda entro il 28 febbraio potranno ricevere l’assegno già a partire dalla seconda metà del mese di marzo, per le domande inoltrate entro il 30 giugno saranno riconosciuti gli arretrati a partire dal mese di marzo, mentre per quelle presentate dopo tale data, l’assegno spetterà dal mese successivo a quello della domanda.

L’INPS provvede al riconoscimento dell’assegno entro 60 giorni dalla domanda.

Nel caso di nuove nascite in corso di fruizione dell’assegno, la modifica alla composizione del nucleo familiare è comunicata con apposita procedura telematica all’INPS ovvero presso gli istituti di patronato entro 120 giorni dalla nascita del nuovo figlio, con riconoscimento dell’assegno a decorrere dal 7° mese di gravidanza.

Erogazione dell’assegno unico

L’assegno è corrisposto dall’INPS ed è erogato al richiedente ovvero, a richiesta – anche successiva – in pari misura tra coloro che esercitano la responsabilità genitoriale.

Si precisa che l’assegno è riconosciuto:

- in caso di affidamento esclusivo e in mancanza di accordo, al genitore affidatario;

- in caso di nomina di un tutore/affidatario, nell’interesse esclusivo del tutelato ovvero del minore in affido familiare.

L’INPS precisa che il pagamento è effettuato in misura intera al genitore richiedente con possibilità di fornire nel modello di domanda, oltre ai suoi dati di pagamento, anche quelli dell’altro genitore, al fine del pagamento dell’assegno in misura ripartita.

I dati di pagamento del secondo genitore possono essere forniti anche in un momento successivo e, in questo caso, il pagamento al 50% al secondo genitore ha effetto dal mese successivo a quello in cui la scelta è stata comunicata all’INPS; la modifica della ripartizione va effettuata accedendo alla domanda già presentata.

In particolare, ai fini del pagamento “in misura intera” o “ripartita” il richiedente ha la possibilità di scegliere una delle tre diverse opzioni per l’imputazione del pagamento previste nella domanda:

- “In accordo con l’altro genitore chiedo che l’intero importo dell’assegno mi siacorrisposto in qualità di richiedente”

Ad esempio, nel caso di genitori coniugati può essere prescelto il pagamento del 100% a uno solo di essi, selezionando la prima casella del modello di domanda, con la frase sopracitata. La medesima casella può essere selezionata anche nel caso in cui i genitori separati/divorziati siano comunque d’accordo tra loro sul pagamento in misura intera al richiedente.

- “Chiedo che l’importo dell’assegno sia corrisposto in misura ripartita al 50% tra i due genitori e dichiaro di essere stato autorizzato dall’altro genitore ad indicare la modalità di pagamento della sua quota”

- “Chiedo che l’importo dell’assegno sia corrisposto in misura ripartita al 50% tra i due genitori e in mancanza di accordo indicherò solo le modalità di pagamento per la mia quota di assegno”

In tutti i casi, il secondo genitore ha sempre la possibilità di modificare la scelta già effettuata dal richiedente accedendo alla domanda con le proprie credenziali.

Nel caso di nomina di un tutore o di un soggetto affidatario ai sensi della Legge n. 184/1983 l’assegno è erogato al tutore o all’affidatario nell’esclusivo interesse del minore; in questo caso il richiedente dovrà presentare la domanda in qualità di tutore o affidatario selezionando la relativa opzione.

Secondo quanto disposto dall’articolo 6, comma 6, D.Lgs n. 230/2021, l’erogazione avviene mediante:

- accredito su IBAN

- consegna di contantenei confronti del beneficiario della prestazione presso uno degli sportelli postali del territorio italiano;

- accredito sulla cartadi cui all’articolo 5 del DL n. 4/2019, per i nuclei beneficiari di Reddito di cittadinanza.

Lo strumento di riscossione dotato di IBAN, sul quale viene richiesto l’accredito della prestazione, deve risultare intestato/cointestato al beneficiario della prestazione medesima, fatta salva l’ipotesi di domanda presentata dal tutore di genitore incapace, nel qual caso lo strumento di riscossione può essere

Attraverso una FAQ pubblicata il 30 dicembre 2021, l’INPS ha specificato che per le domande presentate a gennaio e febbraio i pagamenti cominceranno ad essere erogati dal 15 al 21 marzo. Per le domande presentate successivamente il pagamento verrà effettuato alla fine del mese successivo a quello di presentazione della domanda.

Per chi presenta la domanda entro giugno 2022 i pagamenti avranno sempre decorrenza per le mensilità arretrate dal mese di marzo.

ABROGAZIONI E MODIFICHE

L’articolo 10 del D.Lgs n. 230/2021 si occupa di abrogazioni e modificazioni di precedenti norme.

Abrogazioni di prestazioni ai nuclei familiari

Come chiarito anche con Messaggio INPS n. 4748/2021, in conseguenza dell’introduzione dell’assegno unico e universale sono abrogate alcune misure, come esposto in tabella.

L’assegno unico e universale non assorbe né limita gli importi del bonus asilo nido.

Modifiche all’articolo 12 TUIR

L’articolo 10 del D.Lgs n. 230/2021 apporta alcune importanti modifiche all’articolo 12 TUIR relativamente alle detrazioni per figli a carico.

In particolare, le stesse

- sono riconosciute “normalmente” per i mesi di gennaio e febbraio 2022;

- da marzo 2022, trovano applicazione esclusivamente per i figli di età pari o superiore ai 21 anni.

In generale, quindi, dal mese di marzo 2022 non sono più erogati in busta paga gli assegni per il nucleo familiare e gli assegni familiari; inoltre non sono più riconosciute le detrazioni per i figli a carico sotto i 21 anni.

INFORMATIVA AI DIPENDENTI

Il 31 dicembre 2021 l’INPS, congiuntamente con l’Agenzia delle Entrate, ha predisposto due informative di dettaglio relative all’assegno unico e universale e ha invitato le aziende a dare ampia informativa ai dipendenti e a pianificare in modo tempestivo gli adeguamenti procedurali per tener conto del nuovo istituto.

In particolare, l’informativa per i sostituti d’imposta mira a

- consentire una pianificazione tempestiva dell’adeguamento delle procedure interne ai datori di lavoro sia per l’erogazione degli assegni ai nuclei familiari e per gli assegni familiari sia per l’adempimento, quanto alle detrazioni per i figli a carico minori di 21 anni, degli obblighi di sostituto di imposta gravanti sui datori di lavoro stessi;

- raccomandare ai datori di lavoro di dare pronta ed efficace informativa del cambio di regime a tutti i dipendenti.

INPS e Agenzia delle Entrate, infatti, invitano i datori di lavoro ad informare tutti i dipendenti relativamente alla disciplina dell’assegno unico e universale di cui al D.Lgs n. 230/2021 (caratteristiche, importi e maggiorazioni, tempi e modalità di presentazione delle domande, contenuto della domanda, erogazione, abrogazioni e modificazioni, proroga delle misure temporanee). In particolare i lavoratori vanno avvisati che:

- al fine di poter percepire l’assegno unico e universale già dal mese di marzo – senza alcuna soluzione di continuità rispetto al precedente regime né, quindi, riduzione delle disponibilità economiche da quel mese – è necessario che gli aventi diritto si attivino per presentare le domande dal mese di gennaio;

- è possibile fare richiesta dell’ISEE aggiornato, da allegare alla domanda per ottenere un assegno pieno, commisurato alla situazione economica del nucleo familiare, solo dal 1° gennaio 2022.

Per ulteriori informazioni, potete contattarci qui