14 Ott CONCORDATO PREVENTIVO BIENNALE – NOVITÀ DEL DL 9.8.2024 N. 113 CONV. L. 7.10.2024 N. 143 – ULTERIORI CHIARIMENTI

PREMESSA

Gli artt. 2-ter e 2-quater del DL 9.8.2024 n. 113 (c.d. “Omnibus”), inseriti in sede di conversione nella L. 7.10.2024 n. 143, introducono due misure, di segno opposto, legate al concordato preventivo biennale di cui al DLgs. 13/2024 (CPB); si tratta, in particolare:

- della riduzione delle soglie oltre le quali si applicano le sanzioni accessorie di cui all’art. 21 del DLgs. 472/97, in caso di mancato accesso o decadenza dal concordato preventivo biennale;

- del nuovo regime di ravvedimento, che consente di sanare le violazioni commesse nelle annualità 2018-2022 dietro pagamento di un’imposta sostitutiva; la misura è riservata ai soggetti ISA che aderiscono al concordato preventivo biennale entro il 31.10.2024.

Di seguito si illustrano le principali caratteristiche delle suddette novità.

Ulteriori chiarimenti ufficiali

Vengono inoltre segnalati i principali ulteriori chiarimenti in materia di concordato preventivo biennale diffusi l’8.10.2024 dall’Agenzia delle Entrate, mediante risposte ad alcune FAQ.

- SOGLIE RIDOTTE PER L’APPLICAZIONE DELLE SANZIONI ACCESSORIE

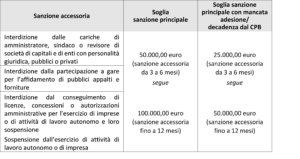

L’art. 21 del DLgs. 472/97 individua le seguenti sanzioni amministrative accessorie:

- interdizione dalle cariche di amministratore, sindaco o revisore di società di capitali e di enti con personalità giuridica, pubblici o privati;

- interdizione dalla partecipazione a gare per l’affidamento di pubblici appalti e forniture;

- interdizione dal conseguimento di licenze, concessioni o autorizzazioni amministrative per l’esercizio di imprese o di attività di lavoro autonomo e loro sospensione;

- sospensione dall’esercizio di attività di lavoro autonomo o di impresa diverse da quelle indicate nel precedente punto.

Tali sanzioni accessorie si applicano, in linea generale, quando è irrogata una sanzione amministrativa in materia di imposte dirette e IVA superiore a 50.000,00 euro, per un periodo da 3 a 6 mesi; la durata può essere elevata fino a 12 mesi se la sanzione irrogata è superiore a 100.000,00 euro.

Per effetto dell’art. 2-ter del DL 113/2024 convertito, le citate soglie vengono tuttavia dimezzate in caso di irrogazione di una sanzione amministrativa per violazioni riferibili ai periodi d’imposta e ai tributi oggetto della proposta di concordato preventivo biennale nei confronti dei contribuenti che, in relazione ai medesimi periodi d’imposta:

- non hanno aderito al concordato preventivo biennale;

- hanno aderito al concordato preventivo biennale, con successiva decadenza dall’istituto.

Tale misura ha carattere generale (cioè vale sia per i soggetti ISA che per i contribuenti forfetari che soddisfano le condizioni di accesso al concordato preventivo), e non è limitata al concordato preventivo biennale 2024-2025.

Le soglie sono dimezzate anche:

- nel caso in cui il contribuente non aderisca al regime del ravvedimento di cui all’art. 2-quater del DL 113/2024 convertito;

- in caso di decadenza dal suddetto regime.

- REGIME DEL RAVVEDIMENTO

L’art. 2-quater del DL 113/2024 convertito introduce un “regime di ravvedimento” applicabile dai soggetti ISA che accedono al concordato preventivo biennale entro il 31.10.2024.

In particolare, mediante il versamento di un’imposta sostitutiva saranno inibite:

- le rettifiche del reddito d’impresa o di lavoro autonomo di cui all’art. 39 del DPR 600/73, e quelle di cui all’art. 54 co. 2 secondo periodo del DPR 633/72;

- relativamente alle annualità 2018, 2019, 2020, 2021 e 2022.

2.1 AMBITO SOGGETTIVO

Possono accedere alla sanatoria i contribuenti che:

- nelle annualità interessate hanno applicato gli ISA;

- hanno aderito al concordato preventivo biennale di cui al DLgs. 13/2024, entro il 31.10.2024.

2.2 BASE IMPONIBILE

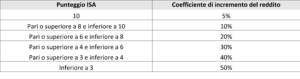

La determinazione della base imponibile dell’imposta sostitutiva delle imposte sui redditi, delle relative addizionali e dell’IRAP varia a seconda del punteggio di affidabilità fiscale del singolo contribuente, ricavandosi dalla differenza tra il reddito d’impresa o di lavoro autonomo o del valore della produzione netta già dichiarato al 9.10.2024 in ciascuna annualità e il valore dello stesso incrementato in base al relativo punteggio ISA, come indicato nella tabella che segue.

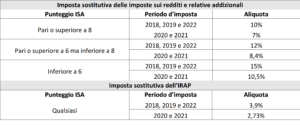

2.3 ALIQUOTE

Anche l’aliquota dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali risente dell’affidabilità fiscale del contribuente; in particolare, per ciascun periodo d’imposta, alla base imponibile come sopra determinata viene applicata un’aliquota variabile in base ai criteri indicati nelle seguenti tabelle.

Le aliquote ridotte per i periodi d’imposta 2020 e 2021 tengono conto degli effetti della pandemia da COVID-19.

2.4 IMPORTO MINIMO

Il valore complessivo dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali da versare per ciascuna annualità non può essere inferiore a 1.000,00 euro.

2.5 TERMINI DI VERSAMENTO

L’imposta sostitutiva su ogni annualità deve essere versata:

- entro il 31.3.2025, in unica soluzione;

- a partire dal 31.3.2025, mediante pagamento rateale in un massimo di 24 rate mensili di pari importo maggiorate di interessi calcolati al tasso legale.

In caso di pagamento rateale, il ravvedimento si perfeziona con il pagamento di tutte le rate; il pagamento di una delle rate, diverse dalla prima, entro il termine di pagamento della rata successiva non comporta la decadenza dal beneficio della rateazione.

2.6 ATTI CHE INIBISCONO IL PERFEZIONAMENTO DELLA SANATORIA

Il ravvedimento non si perfeziona nel caso in cui il pagamento in unica soluzione o della prima rata delle imposte sostitutive è successivo alla notifica di:

- processi verbali di constatazione;

- schemi di atto di accertamento;

- atti di recupero di crediti inesistenti.

2.7 CAUSE DI DECADENZA

La protezione dagli accertamenti di cui agli artt. 39 del DPR 600/73 e 54 co. 2 secondo periodo del DPR 633/72 viene meno nel caso in cui:

- il contribuente decada dal concordato preventivo biennale 2024-2025, per effetto di una delle cause di decadenza di cui all’art. 22 del DLgs. 13/2024;

- il contribuente risulti destinatario di una misura cautelare, personale o reale, o venga rinviato a giudizio, per aver commesso nei periodi d’imposta dal 2018 al 2022 i reati tributari di cui al DLgs. 74/2000 (escluse le fattispecie individuate dagli artt. 4, 10-bis, 10-ter e 10-quater 1), o i reati di false comunicazioni sociali, riciclaggio, autoriciclaggio, impiego di denaro, beni o utilità di provenienza illecita;

- si verifichi il mancato perfezionamento del ravvedimento per decadenza dalla rateazione.

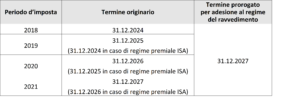

2.8 PROROGA DEI TERMINI PER L’ACCERTAMENTO IN CASO DI ADESIONE AL REGIME DEL RAVVEDIMENTO

I termini per l’accertamento sono prorogati al 31.12.2027 nel caso in cui ricorrano contemporaneamente le seguenti condizioni:

- contribuente soggetto a ISA;

- adesione al concordato preventivo biennale 2024-2025;

- adesione al regime del ravvedimento per una o più annualità tra i periodi d’imposta 2018, 2019, 2020 e 2021.

La proroga dei termini per l’accertamento è limitata agli anni per i quali si è optato per l’applicazione del regime del ravvedimento.

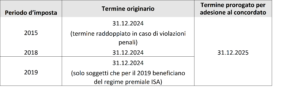

2.9 PROROGA DEI TERMINI PER L’ACCERTAMENTO IN CASO DI ADESIONE AL CONCORDATO

Per i soggetti ISA che aderiscono al concordato preventivo biennale i termini di decadenza per l’accertamento in scadenza al 31.12.2024 sono prorogati al 31.12.2025 (a prescindere dall’applicazione del regime del ravvedimento).

2.10 DISPOSIZIONI ATTUATIVE

I termini e le modalità di comunicazione dell’opzione per il regime del ravvedimento saranno fissati da un successivo provvedimento dell’Agenzia delle Entrate.

- ULTERIORI CHIARIMENTI

L’Agenzia delle Entrate, in risposta ad alcune FAQ dell’8.10.2024, ha diffuso ulteriori chiarimenti in materia di concordato preventivo biennale.

Tra i vari aspetti affrontati, si segnalano i seguenti:

- il limite di 5.000,00 euro di debiti per tributi amministrati dall’Agenzia delle Entrate e di debiti contributivi, ai fini dell’attivazione della relativa causa di esclusione, va determinato complessivamente, considerando cumulativamente entrambe le tipologie di debiti;

- in relazione al conseguimento di redditi o quote di redditi in tutto o in parte esenti, esclusi o non concorrenti alla base imponibile, in misura superiore al 40% del reddito derivante dall’esercizio d’impresa o di arti e professioni (circostanza che non permette l’applicazione del CPB), assumono rilevanza le disposizioni che prevedono l’esenzione o l’esclusione di quote di redditi d’impresa o di lavoro autonomo (e non di singole componenti), come l’art. 2 co. 2 della L. 203/2008 per le imprese che esercitano la pesca costiera e la pesca nelle acque interne e lagunari oppure l’art. 44 del DL 78/2010 per il rientro di docenti e ricercatori;

- determina l’esclusione dal CPB l’omissione della dichiarazione dei redditi per almeno uno dei tre periodi d’imposta precedenti a quelli di adesione al CPB; per dichiarazione omessa si intende anche quella trasmessa oltre i 90 giorni dal termine di presentazione;

- la modifica della compagine sociale non determina l’esclusione dal CPB quando interessa l’impresa familiare, non trattandosi di soggetto avente natura collettiva;

- per i contribuenti in regime forfetario che superino nel 2024 il limite di 100.000,00 euro e optino per l’imposta sostitutiva di cui all’art. 31-bis del DLgs. 13/2024, la restante parte del reddito è assoggettata a tassazione secondo le regole ordinarie IRPEF;

- il contribuente forfetario che nel 2023 supera la soglia di ricavi e compensi di 100.000,00 euro, fuoriuscendo dal regime nel medesimo anno, può accedere al concordato preventivo biennale 2024-2025 come soggetto ISA.

Per ulteriori informazioni, potete contattarci qui