16 Apr Decreto sostegni: le novità in sintesi

CONTRIBUTO A FONDO PERDUTO

Il Dl 41 del 22 marzo 2021, cosiddetto Decreto Sostegni, ha previsto il riconoscimento di un Contributo a Fondo Perduto destinato a tutti i soggetti che svolgono attività d’impresa o di lavoro autonomo o che sono titolari di reddito agrario e che rispettano alcune condizioni in termini di fatturato e del suo calo medio negli anni 2019 – 2020. Il contributo riconosciuto resta escluso da tassazione.

| N.B. | A differenza dei precedenti contributi è stata superata la logica dei codici ATECO e pertanto la richiesta potrà essere presentata da una platea più ampia di soggetti. |

Altra novità riguarda l’opzione tra ricevere il contributo mediante bonifico bancario o utilizzandolo come credito d’imposta in compensazione nel modello F24.

Il 23 marzo 2021, data di entrata in vigore del decreto, il Direttore dell’Agenzia delle Entrate ha emanato con proprio provvedimento le istruzioni per la presentazione dell’istanza per la fruizione del contributo, nonché il relativo modello. Le istanze potranno essere predisposte e inviate all’Agenzia delle Entrate a partire dal 30 marzo 2021 e non oltre il 28 maggio 2021. La richiesta potrà essere presentata anche tramite intermediario.

Possono usufruire del contributo a fondo perduto i soggetti:

- che svolgono attività d’impresa

- che esercitano un’arte o professione

- che producono reddito agrario.

Mentre risultano esclusi i seguenti soggetti:

- la cui attività risulti cessata alla data di entrata in vigore del decreto-legge, ossia al 23 marzo 2021

- che hanno attivato la partita Iva dopo l’entrata in vigore del presente decreto-legge, ossia al 23 marzo 2021

- gli enti pubblici di cui all’articolo 74 del DPR n. 917 del 1986 e gli intermediari finanziari e alle società di partecipazione di cui all’articolo 162-bis del DPR n. 917 del 1986.

Il Contributo spetta alle seguenti condizioni:

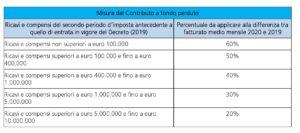

- Il soggetto deve aver conseguito nell’anno 2019, un ammontare di ricavi o compensi non superiore a 10 milioni di euro. Per le società con periodo d’imposta non coincidente con l’anno solare, il riferimento è il secondo periodo d’imposta precedente a quello in corso al 23 marzo 2021.

- La media mensile del fatturato e dei corrispettivi relativa all’anno 2020 sia inferiore almeno del 30% rispetto alla media mensile del fatturato e dei corrispettivi relative all’anno 2019 o in alternativa che sia stata attivata la partita IVA dal 1° gennaio 2019.

Nella tabella che segue vengono evidenziate le misure del contributo.

L’importo massimo del contributo è di Euro 150.000 mentre l’importo minimo è di euro 1.000 per le persone fisiche e di euro 2.000 per gli altri soggetti.

FONDO AUTONOMI E PROFESSIONISTI

Sono state concesse maggiori risorse al “Fondo per l’esonero dai contributi per professionisti e lavoratori autonomi”, di cui al comma 20, dell’articolo 1, della legge di bilancio per il 2021, n. 178 del 2020.

Tale Fondo era stato istituito per l’esonero dai contributi previdenziali dovuti da lavoratori autonomi e da professionisti, a condizione:

- che siano iscritti alle gestioni previdenziali dell’INPS ovvero, per i professionisti, che siano iscritti agli enti gestori di forme obbligatorie di previdenza e assistenza di cui al decreto legislativo n. 509 del 1994, e al decreto legislativo n. 103 del 1996

- che abbiano percepito nel periodo d’imposta 2019 un reddito complessivo non superiore a 50.000 euro

- che abbiano subito un calo del fatturato o dei corrispettivi nell’anno 2020 non inferiore al 33 per cento rispetto a quelli dell’anno 2019.

| N.B. | L’esonero contributivo è ancora in attesa dei decreti attuativi da parte del Ministero del Lavoro ed il decreto Sostegni ha precisato che è soggetto all’autorizzazione della Commissione Europea. |

ALCUNI INTERVENTI IN TEMA DI RISCOSSIONE

ANNULLAMENTO DEBITI DI IMPORTO RESIDUO

Sono automaticamente annullati i debiti di importo fino residuo fino ad euro 5.000, comprensivi di capitale, interessi e sanzioni, risultanti dai singoli carichi affidati agli agenti della riscossione dal 2000 al 2010 (anche se ricompresi nelle varie forme di rottamazione).

I debiti annullabili devono essere riferiti:

- alle persone fisiche che hanno conseguito, nel periodo d’imposta 2019, un reddito imponibile ai fini delle imposte sui redditi fino euro 30.000,

- ai soggetti diversi dalle persone fisiche che hanno conseguito, nel periodo d’imposta in corso al 31 dicembre 2019, un reddito imponibile ai fini delle imposte sui redditi fino ad euro 30.000.

Al fine di rendere effettiva la cancellazione dei debiti dovrà essere emanato apposito decreto, entro il 22 Aprile 2021, per definirne le modalità: nel frattempo è sospesa la loro riscossione.

DEFINIZIONE AVVISI BONARI NON SPEDITI

A seguito specifici provvedimenti da parte del Direttore dell’Agenzia delle Entrate, potranno essere definite le somme, dovute a seguito del controllo automatizzato delle dichiarazioni, ai sensi degli articoli 36-bis del DPR n. 600 del 1973 e 54-bis del DPR n. 633 del 1972, elaborate entro il 31 dicembre 2020, per le dichiarazioni riferite al periodo d’imposta in corso al 31 dicembre 2017, ed entro il 31 dicembre 2021 per le dichiarazioni riferite al periodo d’imposta in corso al 31 dicembre 2018.

La definizione non si estenderà ai controlli formali ai sensi dell’articolo 36-ter del DPR n. 600 del 1973.

| N.B. |

Possono accedere alle predette definizioni: i soggetti con partita Iva attiva al 23 marzo 2021, che hanno subito una riduzione maggiore del 30% del volume d’affari dell’anno 2020 rispetto al volume d’affari del 2019, come risultanti dalle dichiarazioni annuali Iva presentate entro il termine di presentazione della dichiarazione Iva annuale per il 2020, ossia entro il 30 aprile 2021. |

Per i soggetti che non sono tenuti alla presentazione della predetta dichiarazione annuale Iva, come, ad esempio, i forfettari, viene stabilito che si considera l’ammontare dei ricavi o compensi risultanti dalle dichiarazioni dei redditi presentate entro il termine di presentazione della dichiarazione annuale dei redditi per il periodo d’imposta 2020, ossia entro il 30 novembre 2021.

Sarà l’Agenzia delle Entrate ad inviare la proposta di definizione con l’indicazione dell’importo ridotto da versare che consiste nell’importo delle imposte, dei relativi interessi e dei contributi previdenziali, con esclusione delle sanzioni e delle somme aggiuntive.

Il mancato pagamento, in tutto o in parte, delle somme dovute, la definizione non produce effetti e si applicheranno le normali disposizioni in tema di sanzioni e riscossione.

ROTTAMAZIONE

Le rate della rottamazione ter e del saldo e stralcio in scadenza nel 2020 potranno essere versate entro il 31 Luglio 2021 mentre le rate tra Febbraio e Luglio 2021 potranno essere versate entro il 30 Novembre 2021.

PROROGA PERIODO DI SOSPENSIONE ATTIVITA’ AGENTE DELLA RISCOSSIONE

Viene ulteriormente esteso il periodo di sospensione al 30 aprile 2021, con riferimento alle entrate tributarie e non tributarie, che derivano:

- da cartelle di pagamento emesse dagli agenti della riscossione

- dagli avvisi di accertamento anche relativi all’INPS.

I versamenti sospesi dovranno essere effettuati in unica soluzione entro il mese successivo al periodo di sospensione (31 Maggio 2021).

PROROGA E RINNOVO SENZA CAUSALI PER I CONTRATTI A TEMPO DETERMINATO

É prevista una nuova proroga, fino al 31 Dicembre 2021, rispetto al 31 Marzo 2021 prevista in precedenza, della possibilità di prorogare e rinnovare contratti a termine senza causali nel limite massimo di 24 mesi.

Il rinnovo o la proroga sono soggetti ad alcune condizioni:

- non devono determinare, sommati con i periodi di lavoro già svolti, il superamento della durata massima complessiva di ventiquattro mesi;

- è ammesso “per una sola volta”, con l’agevolazione che non si tiene conto dei rinnovi e delle proroghe già fruiti;

INTEGRAZIONE SALARIALE

Il Decreto (articolo 8 comma 1) ha previsto che per i datori di lavoro che sospendono o riducono l’attività̀ lavorativa per eventi riconducibili all’emergenza epidemiologica da COVID-19, la possibilità̀ di richiedere fino a 13 settimane di trattamenti di CIGO con causale “emergenza COVID-19”, da utilizzare tra il 1° aprile e il 30 giugno 2021, senza il pagamento di alcun contributo addizionale.

Le 13 settimane vanno ad aggiungersi alle prime 12 previste dalla Legge di Bilancio 2021, da utilizzare nel primo trimestre dell’anno in corso.

L’art. 8, c. 2, DL 41/2021 prevede, inoltre, l’opportunità di poter richiedere fino a 28 settimane di assegno ordinario (ASO) e di cassa in deroga (CIGD) da utilizzare tra il 1° aprile e il 31 dicembre 2021, anche in questo caso senza la richiesta di alcun contributo addizionale.

L’INPS ha confermato che i nuovi periodi di trattamenti di integrazione salariale possono essere utilizzati anche da parte dei datori di lavoro che non hanno mai presentato domanda di integrazione salariale per le varie causali COVID-19 introdotte in precedenza.

Si ricorda che le domande di accesso ai trattamenti di cassa integrazione devono essere inoltrate all’INPS, a pena di decadenza, entro la fine del mese successivo a quello in cui ha avuto inizio il periodo di sospensione o di riduzione dell’attività lavorativa.

BLOCCO DEI LICENZIAMENTI

Per le imprese che possono fruire della CIGO, il blocco dei licenziamenti opera fino al 30 giugno 2021, per tutte le altre imprese fino al 31 ottobre 2021.

LAVORATORI FRAGILI

Il decreto Sostegni proroga fino al 30 giugno 2021 le speciali tutele previste dalla precedente legislazione emergenziale in favore dei lavoratori fragili (dipendenti pubblici e privati): lavoratori in possesso di certificazione medico-legale attestante una condizione di rischio derivante da immunodepressione, da esiti da patologie oncologiche e dallo svolgimento delle relative terapie salvavita, nonché i lavoratori in possesso del riconoscimento di disabilità con connotazione di gravità secondo l’articolo 3, comma 3, della legge 104/1992.

A tali soggetti viene consentito di svolgere la prestazione in modalità di lavoro agile fino al 30 giugno 2021, anche attraverso l’adibizione a diversa mansione ricompresa nella medesima categoria o area di inquadramento, come definite dai contratti collettivi vigenti, o lo svolgimento di specifiche attività di formazione professionale anche da remoto.

In caso di impossibilità a svolgere la prestazione in modalità di lavoro agile, il periodo di assenza dal servizio continua, fino al 30 giugno 2021, ad essere equiparato al ricovero ospedaliero, con relativo trattamento economico. Tale assenza deve comunque risultare da apposita prescrizione emessa dalle autorità sanitarie, nonché dal proprio medico.

| N.B. | Si ricorda che il decreto legge potrà subire variazioni durante l’iter parlamentare di conversione in legge. |

Per ulteriori informazioni, potete contattarci qui